του Μάκη Βάσιλα

Ολοκληρωτικό ξεγύμνωμα σημαίνει το «συνεργάσιμος» με τις τράπεζες

Ψηφίστηκε προ δεκαημέρου από την κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ το νομοσχέδιο με τα υπόλοιπα προαπαιτούμενα, προκειμένου να αποφασίσει το Γιούρογκρουπ την εκταμίευση των δύο δισεκατομμυρίων της δόσης και να διαθέσει δέκα δισεκατομμύρια για την ανακεφαλαιοποίηση των τραπεζών. Ανάμεσα σε αυτά που ψηφίστηκαν είναι και η ρύθμιση για την διευθέτηση των κόκκινων στεγαστικών δανείων και της διαδικασίας που πλέον θα ισχύει για τους πλειστηριασμούς των κατοικιών. Η ψήφιση αυτή πλαισιώθηκε από ένα αμόκ κυβερνητικής παραπληροφόρησης γύρω από την προστασία που υποτίθεται ότι θεσμοθετείται για τους αδύναμους, που προσεγγίζουν το 25% περίπου των κόκκινων δανείων και με προϋποθέσεις για ένα ακόμα 35%. Η κυβερνητική προπαγάνδα λίγο πολύ λέει τα εξής: είναι πολύ δύσκολα τα πράγματα αλλά παρ’ όλα αυτά καταφέραμε να προστατέψουμε το 60% των πιο αδύνατων. Τι θέλετε να σώσουμε και αυτούς που πήραν ρετιρέ στην Αγία Παρασκευή χωρίς να μπορούν; Επιτέλους η πολιτική μας έχει ταξικό πρόσημο!

Είναι σίγουρο πως ο ιστορικός του μέλλοντος θα δυσκολευτεί να βρει χαρακτηρισμό για την απίστευτη πολιτική απατεωνιά του ΣΥΡΙΖΑ. Πίσω από τα μεγάλα λόγια για την προστασία της λαϊκής κατοικίας, υπάρχει ένα τεράστιο ψέμα που προσπαθεί να «φτιασιδωθεί» από τους νεόκοπους νεοφιλελεύθερους Ταλιμπάν. Εδώ, ακόμα και ο πάλαι ποτέ «μαρξιστής» υπουργός Οικονομικών Ε. Τσακαλώτος δεν δίστασε να δηλώσει στη διάρκεια της συζήτησης στη βουλή ότι «αυτός που με εισόδημα 1.200 ευρώ, αγόρασε ένα οίκημα 180 τ.μ. στην Αγία Παρασκευή για λόγους νεοπλουτισμού, ίσως είναι προτιμότερο να μένει στο Περιστέρι. Δεν μπορούμε να καλύψουμε και αυτόν». Αν αυτό σε κάποιους θυμίζει την περίφημη ρήση του αλήστου μνήμης ΠΑΣΟΚικού βόθρου «μαζί τα φάγαμε», έχουν απόλυτο δίκιο. Γιατί τεχνηέντως προωθείται ότι το πρόβλημα με τα κόκκινα στεγαστικά δάνεια είναι κυρίως η υπερβολή και η αμετροέπεια μεγάλου μέρους των δανειοληπτών οι οποίοι όπως ζούσαν πάνω από τις δυνατότητές τους, έτσι έπαιρναν και αντίστοιχα δάνεια που δεν αντιστοιχούσαν στα εισοδήματά τους. Η ομοιότητα με τα επιχειρήματα του συρμού της εποχής 2010-2012 των διαδοχικών κυβερνήσεων ΠΑΣΟΚ και ΝΔ είναι ομολογουμένως εντυπωσιακή. Ακόμα όμως και να θέλει να είναι κανείς αντικειμενικός, δύσκολα δεν θα μπορούσε να διακρίνει την ξεκάθαρη ταξικά όντως μεροληψία υπέρ των συμφερόντων των τραπεζών, που προκύπτει αβίαστα.

Κατ’ αρχάς καθιερώνεται η έννοια του «συνεργάσιμου δανειολήπτη». Μόνο αν κρίνει η τράπεζα, η οποία είναι και η μόνη αρμόδια γι’ αυτό, ότι κάποιος εμπίπτει σε αυτή την κατηγορία, μπορεί να κάνει χρήση των όποιων όρων προστασίας από πλειστηριασμούς υπάρχουν. Και για να χαρακτηριστεί κάποιος σαν συνεργάσιμος όπως αναφέρεται ρητά και στις σχετικές εγκυκλίους της Τράπεζας της Ελλάδας θα πρέπει να ενημερώσει την τράπεζα με κάθε λεπτομέρεια όχι μόνο για το σύνολο της σημερινής του περιουσιακής κατάστασης, αλλά και για πιθανές μεταβολές στο μέλλον, δηλαδή πιθανές κληρονομιές, αλλαγή εργασίας κλπ. Θα πρέπει επίσης να ενημερώσει για ενδεχόμενες καταθέσεις που έχει αλλά και να καταγράψει λεπτομερώς κάθε πιθανή και απίθανη δαπάνη που διενεργεί όπως το τι πληρώνει για δίδακτρα, για τους λογαριασμούς των ΔΕΚΟ, για γιατρούς κλπ.. Επίσης πρέπει και να απαντάει προθύμως και στα τηλέφωνα σπιτιού και εργασίας και αν δεν μπορεί ο ίδιος θα πρέπει να ορίσει εκπρόσωπο! Πρέπει δηλαδή να προβεί σε ένα πλήρες «ξεγύμνωμα» προκειμένου η τράπεζα να τον χαρακτηρίσει «συνεργάσιμο».

Αν λοιπόν τα κάνει όλα αυτά, τότε ίσως μπορεί να κάνει χρήση των διατάξεων του νόμου. Όμως εδώ υπάρχουν οικονομικές προϋποθέσεις. Για μία τετραμελή οικογένεια το ετήσιο εισόδημα δεν θα πρέπει να ξεπερνά τα 20.639 ευρώ προ φόρων. Δηλαδή αν υποθέσουμε ότι εργάζονται και οι δύο γονείς σημαίνει ότι ο καθένας παίρνει καθαρά 725 ευρώ. Επίσης θα πρέπει ταυτόχρονα η αξία της ακίνητής τους περιουσίας να μην ξεπερνά τα 200.000 ευρώ. Μια οικογένεια με σπίτι 100 τ.μ. στη Νέα Ιωνία και 60 τ.μ. στο χωριό, το ξεπερνάει. Παρ’ όλα αυτά αν τελικά συντρέχουν οι προϋποθέσεις, δεν σημαίνει πως προστατεύεται η συγκεκριμένη οικογένεια. Μέχρι σήμερα όποιος είχε κόκκινο στεγαστικό δάνειο πρώτης κατοικίας ήταν προστατευμένος και παράλληλα με την υπαγωγή του στο νόμο Κατσέλη δεν πλήρωνε κάτι μέχρι να οριστεί δικάσιμος. Τώρα θα πρέπει να οριστεί ένα καινούριο ποσό δόσης που θα πρέπει να πληρώνει ο δανειολήπτης. Αλλιώς η τράπεζα έχει τη δυνατότητα να τον χαρακτηρίσει μη συνεργάσιμο και να κινήσει τις διαδικασίες πλειστηριασμού.

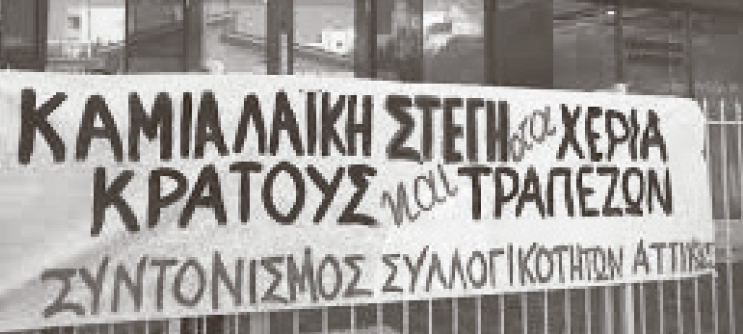

Ασφαλώς και το κίνημα θα πρέπει να εμποδίσει μια τέτοια εξέλιξη. Ήδη τα πρώτα σημάδια υπάρχουν. Επιτροπές υπεράσπισης της λαϊκής κατοικίας έχουν ήδη δημιουργηθεί ενώ είναι σε διαδικασία συγκρότησης σε αρκετές περιοχές. Το σύνθημα «κανένα σπίτι σε χέρια τραπεζίτη», μόνο ο οργανωμένος λαός μπορεί να το επιβάλλει.