Σταύρος Μαυρουδέας

Οι διαχειριστές του ελληνικού καπιταλισμού παρουσιάζουν μια εικόνα οικονομικών επιτυχιών, τροφοδοτώντας και καλλωπιστικά δημοσιεύματα, σε αστικά έντυπα εγχώρια και διεθνή. Οι εργαζόμενοι βεβαίως βλέπουν μόνο ακρίβεια και χαμηλούς μισθούς. Ο Σταύρος Μαυρουδέας καθηγητής Πολιτικής Οικονομίας στο Πάντειο αποδομεί με συγκεκριμένο τρόπο την κυβερνητική μυθολογία για το χρέος, τους ρυθμούς ανάπτυξης, τις εξαγωγές κ.α.

Κατασκευάζοντας το «success story» της κυβέρνησης

Διαχρονικά, στο τέλος του χρόνου και με την κοινοβουλευτική κατάθεση του προϋπολογισμού, «βρέχει» με υποκριτικά δημοσιεύματα, όπου η εν ενεργεία κυβέρνηση ωραιοποιεί την οικονομική κατάσταση. Αντίστοιχα, και φέτος η κυβέρνηση της Νέας Δημοκρατίας χτίζει ένα νέο «successstory» (όπως είχε κάνει κάθε προηγούμενη κυβέρνηση). Και όπως ήταν αναμενόμενο, η σημερινή «αντιπολίτευση του βασιλέως» (κεντροαριστερή, ψευδοαριστερή και ακροδεξιά) γκρινιάζει για δευτερεύοντα ζητήματα. Κανείς δεν θίγει τον πυρήνα των προβλημάτων της χώρας και του λαού, που πηγάζουν από τα συμφέροντα της άρχουσας τάξης και τις επιταγές της Ευρωπαϊκής Ένωσης. Πιο συγκεκριμένα, στις μέρες μας κάθε συστημικό πολιτικό κόμμα έχει αποδεχθεί τα προγράμματα οικονομικής λιτότητας ΕΕ-ΔΝΤ για την Ελλάδα και τον υποτιθέμενο «καλοπροαίρετο» ρόλο της ΕΕ. Στη συνέχεια απλώς διαγκωνίζονται για το ποιο απ΄ αυτά είναι ο καλύτερος διαχειριστής τους.

Μετά από δεκατέσσερα χρόνια σκληρής καπιταλιστικής αναδιάρθρωσης στις πλάτες των εργαζομένων, ορισμένα βραχυπρόθεσμα μακροοικονομικά μεγέθη έχουν βελτιωθεί. Αυτό έχει γίνει αντικείμενο πανηγυρισμών από ορισμένες μάλλον περίεργες (;) διεθνείς δημοσιεύσεις (π.χ. «Η εκπληκτική επιτυχία των προγραμμάτων διάσωσης της Ευρωζώνης» των Financial Times). Στη συνέχεια θα εξετάσουμε συγκεκριμένα το εάν ισχύουν τα επιχειρήματα όσων προχωρούν σε καλλωπισμό του κυβερνητικού έργου.

Οι σκελετοί του ελληνικού καπιταλισμού

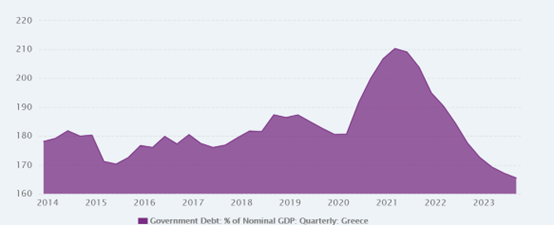

Τα κύρια επιχειρήματα όλων αυτών των επίσημων ωραιοποιήσεων της πραγματικότητας είναι τα ακόλουθα. Το πρώτο επιχείρημα είναι ότι υπάρχει μείωση του λόγου χρέους προς Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) και μείωση του κόστους δανεισμού. Η μείωση της αναλογίας χρέους/ΑΕΠ προκαλείται κυρίως από τον υψηλό πληθωρισμό που διογκώνει τον παρονομαστή. Μόνο μία μικρότερη μερική μείωση προκαλείται πρώτο από τα υψηλά πρωτογενή πλεονάσματα που πνίγουν την ελληνική οικονομία, δεύτερο την πρόωρη αποπληρωμή ακριβότερου μέρους του χρέους και τρίτο την αυξημένη φορολογία (η οποία προκαλείται από την πληθωριστική αύξηση σε εισοδήματα και τιμές).

Όσον αφορά τη μείωση του κόστους δανεισμού αυτή έχει να κάνει με «σχετικούς» λόγους. Η βιωσιμότητα του ελληνικού χρέους είναι εγγυημένη για τη βραχυπρόθεσμη περίοδο στο πλαίσιο των προγραμμάτων λιτότητας ΕΕ-ΔΝΤ. Προβλήματα θα προκύψουν μετά το 2032 όταν θα ξαναρχίσει η αποπληρωμή του χρέους. Επιπλέον, οι οικονομίες του ευρω-κέντρου έχουν πληγεί σοβαρά από ιμπεριαλιστικές συγκρούσεις και εσωτερικές αναταράξεις που αύξησαν τα επίπεδα χρέους τους. Η Ιταλία, και πρόσφατα η Γαλλία, έχουν πέσει στην προσοχή των λεγόμενων «επαγρυπνητών χρέους» και των κερδοσκόπων. Ως εκ τούτου, βραχυπρόθεσμα, το ελληνικό χρέος φαίνεται πιο ασφαλές. Επιπλέον, τα ποσά που δανείζεται η Ελλάδα είναι μικρά (δεδομένου του μεγέθους της διεθνούς αγοράς), οι ελληνικές τράπεζες (σε διαπλοκή με το κράτος) μπορούν εύκολα να απορροφήσουν μεγάλο τμήματά τους. Ως εκ τούτου, το κόστος δανεισμού δεν είναι πειστικός δείκτης οικονομικής επιτυχίας.

Το δεύτερο επιχείρημα, που επαναλαμβάνεται και από τα άρθρα των FT, είναι ότι η Ελλάδα (και τα άλλα PIGS) ξεπερνούν τον μέσο ρυθμό ανάπτυξης της ΕΕ και τους ρυθμούς ανάπτυξης των οικονομιών του κέντρου του ευρώ. Αν πάρουμε μια πιο μακροπρόθεσμη άποψη, βλέπουμε ότι αυτή η ανώτερη απόδοση συνέβη και κατά τις προηγούμενες περιόδους, αλλά δεν διατηρήθηκε για πολύ. Έτσι, το διαρθρωτικό ρήγμα μεταξύ των οικονομιών του ευρω-κέντρου και της ευρω-περιφέρειας –ανεξαρτήτως συγκυριακών διακυμάνσεων– έχει επιμείνει.

Πιο συγκεκριμένα, η εξήγηση για την πρόσφατη υπεραπόδοση χωρών όπως η Πορτογαλία, η Ελλάδα, η Ισπανία (αλλά και η Κροατία, η Σλοβενία και η Αυστρία) βρίσκεται στην κρίση της ραχοκοκαλιάς της παραγωγικής δομής της Ευρωπαϊκής Ένωσης. Αυτή η ραχοκοκαλιά αποτελείται από τις βορειοδυτικές ισχυρά βιομηχανοποιημένες οικονομίες (Γερμανία, Ολλανδία κ.λπ.). Η έκρηξη της ουκρανικής σύγκρουσης οδήγησε σε ταχεία αύξηση του ενεργειακού κόστους, που ενισχύθηκε από την ασταθή φύση του ευρωπαϊκού συστήματος χρηματιστηρίων ενέργειας. Επιπλέον, η επιδείνωση των παγκόσμιων γεωπολιτικών εντάσεων και συγκρούσεων -για παράδειγμα, ο εμπορικός πόλεμος ΗΠΑ (συν ΕΕ)-Κίνας- έχουν επηρεάσει τις παραδοσιακές παγκόσμιες αλυσίδες αξίας, από τις οποίες εξαρτιόταν η οικονομία της ΕΕ. Έτσι, η αύξηση του ενεργειακού κόστους οδηγεί σε αποβιομηχάνιση των οικονομιών του ευρωπαϊκού κέντρου. Το παιχνίδι των κυρώσεων των δυτικών χωρών διαταράσσει ολοένα και περισσότερο τους καθιερωμένους διεθνείς δεσμούς παραγωγής και εμπορίου.

Αντίθετα, οι λιγότερο βιομηχανοποιημένες οικονομίες (όπως αυτές της ευρωπαϊκής περιφέρειας) επηρεάζονται συγκριτικά λιγότερο από την αύξηση του ενεργειακού κόστους. Επιπλέον, έχουν το πλεονέκτημα των χαμηλότερων μισθών. Έτσι, υπάρχουν ενδείξεις μετατόπισης των παραγωγικών και εμπορικών δραστηριοτήτων από το ευρω-κέντρο στην ευρω-περιφέρεια. Με απλά λόγια, οι γερμανικές εταιρείες μεταφέρουν ή/και αναθέτουν με υπεργολαβία ορισμένες από τις δραστηριότητές τους σε οικονομίες της ευρω-περιφέρειας. Οδηγεί αυτό σε μείωση του ρήγματος μεταξύ ευρω-κέντρου και ευρω-περιφέρειας; Είναι πολύ αμφίβολο και πολύ πρόωρο να εκφέρουμε γνώμη επ’ αυτού. Τέτοιες κινήσεις έγιναν στο παρελθόν, αλλά επηρέασαν οριακά μόνο αυτό το ρήγμα. Σε κάθε περίπτωση, τα καθοδηγητικά κέντρα του οικοδομήματος της ΕΕ παραμένουν πάντα στις οικονομίες του ευρω-κέντρου, ανεξάρτητα από τον τρόπο κατανομής των δραστηριοτήτων τους.

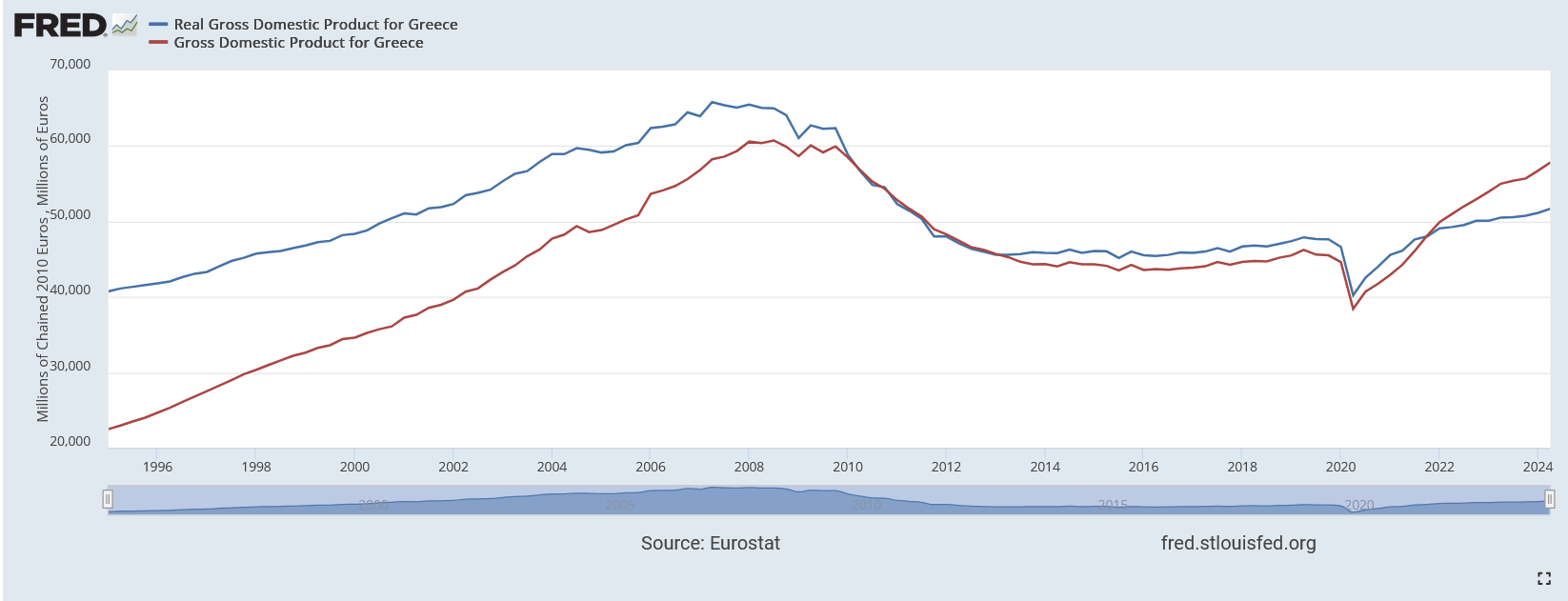

Το τρίτο κυβερνητικό επιχείρημα είναι ότι υπάρχει αύξηση των επενδύσεων. Υπάρχει πράγματι μια μικρή αύξηση στις επενδύσεις, αν και το χάσμα μεταξύ της υφιστάμενης και της απαιτούμενης επένδυσης για την κάλυψη της μείωσης του ΑΕΠ από την κρίση είναι ακόμα τεράστιο. Πίσω από τη σχετική βελτίωση των επενδύσεων κρύβεται το μπόνους του Ταμείου Ανθεκτικότητας και Ανάπτυξης και η χαλάρωση των δημοσιονομικών περιορισμών στην περίοδο του COVID-19. Όμως, η συντριπτική πλειονότητα των επενδύσεων πηγαίνει σε μη παραγωγικούς τομείς (ακίνητα, τουρισμός, κ.λπ.) και σε διαπλοκή με την κυβέρνηση. Αυτό συνεπάγεται ότι έχει περιορισμένες διακλαδικές διασυνδέσεις και αποτυγχάνει να γίνει ενισχυτής της ανάπτυξης μακροπρόθεσμα. Η πραγματικότητα αυτή αποτυπώνεται και στα στοιχεία για τον Ακαθάριστο σχηματισμό παγίου κεφαλαίου.

Το τέταρτο επιχείρημα, που κάπως αποσιωπάται πρόσφατα λόγω αρνητικών δεδομένων, είναι ότι η Ελλάδα γίνεται εξαγωγική οικονομία. Και πάλι, οι FT προπαγάνδισαν στο παρελθόν αυτόν τον ψευδή ισχυρισμό. Δεν υπάρχει και δεν μπορεί να υπάρξει ελληνικό εξαγωγικό θαύμα. Οι δύο κορυφαίοι ελληνικοί εξαγωγικοί κλάδοι είναι τα πετρελαιοειδή και ο τουρισμός. Ο πρώτος είναι μεταποιητική δραστηριότητα και ο δεύτερος υπηρεσία. Και οι δύο εξαρτώνται σε σημαντικό βαθμό από τις εισαγωγές. Η βιομηχανία πετρελαίου για ευνόητους λόγους: η Ελλάδα δεν είναι πετρελαιοπαραγωγική χώρα. Ο τουριστικός τομέας είναι διαβόητος για τις λεγόμενες «διαρροές» του. Είναι οι εισαγωγές που είναι απαραίτητες για τη λειτουργία του και οι οποίες είναι αρκετά ακριβές.

Υπάρχει ένα επιπλέον πρόβλημα σχετικά με το εμπορικό ισοζύγιο της ελληνικής οικονομίας. Η πλειονότητα των τομέων της είναι μέσης τεχνολογίας και χαμηλής προστιθέμενης αξίας, εξαρτημένοι από την εισαγωγή ενδιάμεσων αγαθών. Έτσι, κάθε αύξηση του ΑΕΠ επιφέρει αναγκαστικά επιδείνωση του εμπορικού ισοζυγίου και του ισοζυγίου τρεχουσών συναλλαγών. Έτσι, η ίδια η δομή του ελληνικού παραγωγικού μοντέλου αποκλείει το ενδεχόμενο να γίνει η Ελλάδα εξαγωγική οικονομία.

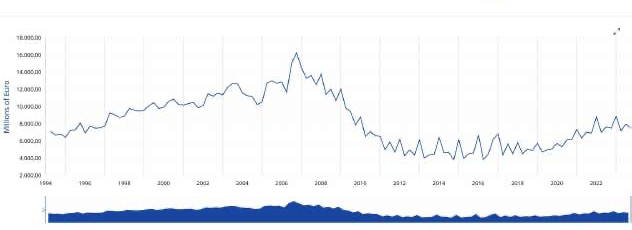

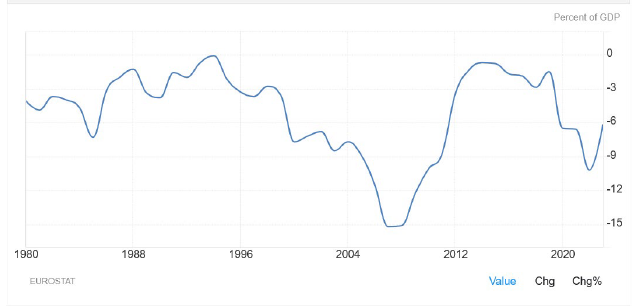

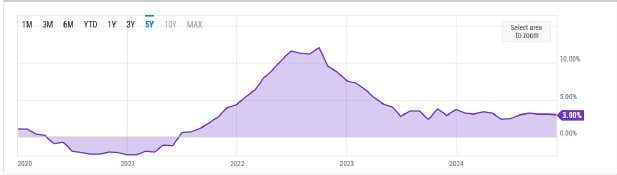

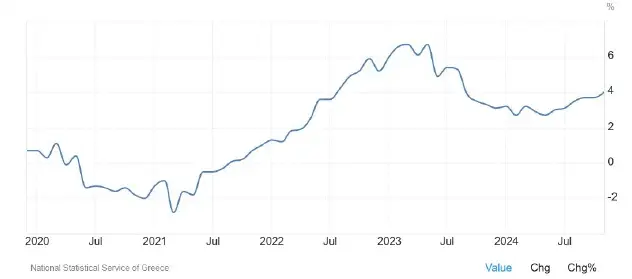

Εξαιτίας αυτών των δομικών χαρακτηριστικών, η βάρβαρη «εσωτερική υποτίμηση» -που υποκινήθηκε από το ΔΝΤ και την ΕΕ σε συμφωνία με την ελληνική ολιγαρχία- δεν οδήγησε σε σημαντική αύξηση της ανταγωνιστικότητας. Επιπλέον, οι ελληνικές επιχειρήσεις χρησιμοποίησαν τη μείωση των μισθών ως μέσο για να αυξήσουν τα περιθώρια κέρδους τους αντί να μειώσουν τις τιμές τους. Για όλους αυτούς τους λόγους, η μείωση των μισθών δεν μετέτρεψε την Ελλάδα σε εξαγωγική οικονομία, παρά τις διακηρύξεις της τρόικας ΔΝΤ-ΕΕ-ΕΚΤ. Το παρακάτω γράφημα είναι ενδεικτικό.

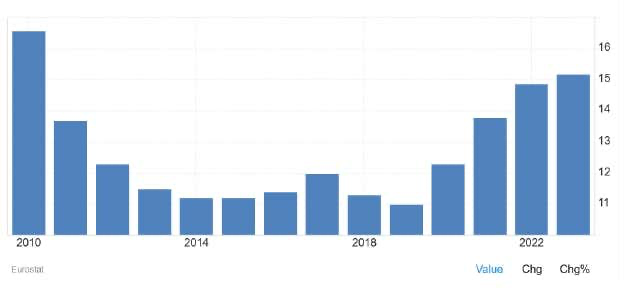

Η κυβερνητική προπαγάνδα επιλέγει να παραμελήσει το πρόβλημα του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών, το οποίο συνδέεται στενά με το εμπορικό έλλειμμα. Η εξάρτηση από τις εισαγωγές της ελληνικής οικονομίας σημαίνει ότι ακόμη και μια μικρή αύξηση της ανάπτυξης προκαλεί σημαντική αύξηση των εισαγωγών, οδηγώντας σε επιδείνωση του εμπορικού ελλείμματος. Η ελληνική οικονομία κατέγραψε το υψηλότερο έλλειμμα τρεχουσών συναλλαγών, δηλαδή -9,7% του ονομαστικού ΑΕΠ, το 2022 σε σχέση με όλες τις άλλες χώρες της ζώνης του ευρώ, μετά από ένα ήδη πολύ υψηλό έλλειμμα (-6,8% του ΑΕΠ) το 2021.

Πηγή: Στατιστικά | Eurostat (europa.eu) .

Αφήνοντας κατά μέρος την προπαγάνδα της κυβέρνησης, η πλειοψηφία του ελληνικού λαού υποφέρει από επιδείνωση των συνθηκών αμοιβής και εργασίας και από την αύξηση της ανισότητας και της φτώχειας.

Η Ελλάδα είναι πρωτοπόρα τόσο στη μείωση των πραγματικών μισθών όσο και στην αύξηση των ωρών εργασίας.

Η μείωση των πραγματικών μισθών, μακροπρόθεσμα, προκαλείται πρώτο από τη βάναυση «εσωτερική υποτίμηση» των προγραμμάτων λιτότητας ΕΕ-ΔΝΤ και δεύτερο από τον καλπάζοντα πληθωρισμό των τελευταίων ετών.

Έτσι, όσον αφορά το κατά κεφαλήν ΑΕΠ σε ισοτιμίες αγοραστικής δύναμης, η Ελλάδα είναι η δεύτερη φτωχότερη χώρα στην ΕΕ, την οποία έχουν ήδη ξεπεράσει ακόμη και όλες οι χώρες του πρώην ανατολικού μπλοκ εκτός από τη Βουλγαρία. Η Eurostat υπολόγισε ότι πάνω από το 26% του πληθυσμού βρίσκεται σε κίνδυνο φτώχειας και κοινωνικού αποκλεισμού, βάζοντας την Ελλάδα στην τέταρτη θέση από το τέλος εντός της ΕΕ σε αυτόν τον δείκτη.

Η ΕΕ και τα μνημόνια έριξαν την κρίση στον λαό

Το ελληνικό κεφάλαιο έριξε τη χώρα στον «λάκκο των λεόντων» της ευρωπαϊκής ενοποίησης, επιδιώκοντας να αναβαθμιστεί μέσα στη διεθνή ιμπεριαλιστική πυραμίδα. Αντίθετα, η χώρα βυθίστηκε στις κρίσεις του 2008 και του 2010 και υποβαθμίστηκε. Τα προγράμματα καπιταλιστικής αναδιάρθρωσης ΕΕ-ΔΝΤ κατάφεραν να ξεπεράσουν την κρίση για το κεφάλαιο στις πλάτες των εργαζομένων. αλλά η χώρα συνεχίζει να μαραζώνει.

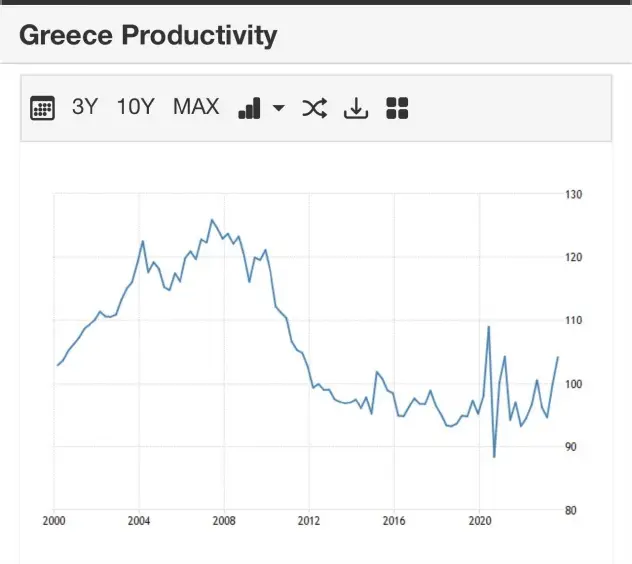

Η καπιταλιστική κερδοφορία, παρά τη βάναυση εκμετάλλευση των εργαζομένων, δεν ανακάμπτει επαρκώς. Αυτό συνδέεται με την αποφυγή παραγωγικών επενδύσεων και τη συνακόλουθη χαμηλή παραγωγικότητα της εργασίας.

Επιπλέον, η δομή της οικονομίας παραμένει προβληματική: Αδύναμος πρωτογενής και δευτερογενής τομέας, υπερδιογκωμένος τριτογενής τομέας, χαμηλό τεχνολογικό επίπεδο και χαμηλή προστιθέμενη αξία, υψηλή εξάρτηση από εισαγόμενες εισροές κ.λπ.

Το αποτέλεσμα είναι ότι ο ελληνικός καπιταλισμός σύρεται προς την επόμενη κρίση του. Βραχυπρόθεσμα, το ισοζύγιο τρεχουσών συναλλαγών, μακροπρόθεσμα (μετά το 1932 το χρέος) αλλά και επίσης μακροπρόθεσμα, ο κοντόφθαλμος ορίζοντας του ελληνικού κεφαλαίου και το προβληματικό μοντέλο παραγωγής του στρώνουν τον δρόμο. Οι πολιτικοί διαχειριστές του κεφαλαίου απλώς διαχειρίζονται τον χρόνο της πορείας αυτής και διαπραγματεύονται την εκλογική τους επιβίωση.

Η μόνη δυνατότητα αλλαγής πορείας είναι αν οι εργαζόμενοι συνειδητοποιήσουν όχι μόνο την άθλια κατάστασή τους αλλά και τη δύναμή τους να αλλάξουν τα πράγματα.

Δημοσιεύτηκε στην εφημερίδα Πριν στο φύλλο 4-5 Ιανουαρίου